#鲲鹏狡计#

出品 | 探客出行

作家 | 段楠楠

裁剪 | 冯羽

好意思编 | 倩倩

审核 | 颂文

近日,在比亚迪智能化战术发布会上,比亚迪承接推出了21款智驾版车型,6.98万元的车就不错带智驾版,意味着全民智驾时期的到来。

在此布景下,手脚蔚来激光雷达供应商图达通向联交所递交了招股书,狡计在港股上市。

往时几年,背靠蔚来让图达通收入增长近100%,在收入合手续增长的布景下,其刊行估值进步百亿港元。

但收入增长的背后,图达通依旧未能扭亏为盈。此外,由于蔚来本人盈利才智并不睬念念,加之行业价钱战,图达通向蔚来提供的产物价钱也不才滑,且未拓展出除蔚来之外的主要客户。

在中枢客户盈利欠安的布景下,志在港股上市的图达通能否遂愿登陆港股,公司翌日又能否扭亏为盈?

1、累计蚀本超5.3亿好意思元靠激光雷达盈利难

招股书露馅,图达通开采于2016年,2018年开采仅两年的图达通奏凯发布首款远距离图像级激光雷达经管决议系列——猎豹。

2020年,图达通奏凯推出猎鹰系列激光雷达,2022岁首图达通便开动量产猎鹰系列激光雷达。

当年,图达通该产物便获取6503.8万好意思元收入,依靠该产物,图达通当年收入达到6630.2万好意思元。

跟着蔚来汽车销量逐年增长,图达通猎鹰系列产物销量随之增长,2023年公司收入达到1.21亿好意思元,同比增长82.50%,2024年前三季度图达通收入达1.19亿好意思元,收入再度同比增长40%。

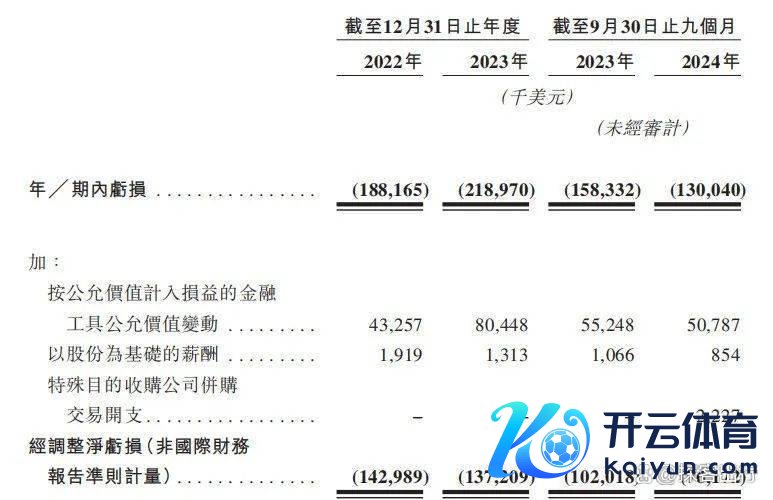

值得醒方针是,固然收入增长,但图达通依旧未能解脱蚀本。数据露馅,2022年至2024年前三季度(以下简称“瓦解期内”),公司蚀本金额分离为1.88亿好意思元、2.19亿好意思元、1.3亿好意思元,不到三年累计蚀本超5.3亿好意思元。

扣除股份开销及公允价值变动等非筹商蚀本,公司经疏通后蚀本分离为1.43亿好意思元、1.37亿好意思元、7617.2万好意思元。

(图 / 主要财务绸缪)

从图达通败露的数据来看,材料资本及研发开支是图达通蚀本的蹙迫原因。数据露馅,瓦解期内,图达通材料资本开销分离为9630.7万好意思元、1.48亿好意思元、1.23亿好意思元。

据悉,激光雷达主要原材料包括有色金属材料、激光材料(玻璃材料、晶体材料)、其他组件(导航芯片、模拟芯片等)。瓦解期内,仅上述原材料采购金额便多于公司交易开销。

此外,为了不绝迭代产物和裁减坐蓐资本,图达通不得不保管腾贵的研发开销。瓦解期内,公司研发开销金额分离为7812万好意思元、6378.9万好意思元、3224.1万好意思元。

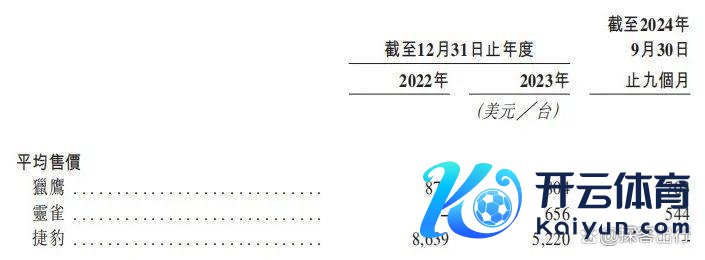

在公司合手续不绝的研发干预撑合手下,图达通产物不绝迭代优化,单元资本也有所裁减。值得醒方针是,由于产物坐蓐资本的裁减,图达通产物对外销价也不才滑。瓦解期内,公司猎鹰系列产物售价为879好意思元/台、804好意思元/台、703好意思元/台。

(图 / 产物均价)

因此,即便图达通不绝通过研发迭代裁减坐蓐资本,但濒临收入占比约90%的大客户蔚来,图达通议价才智并不彊。因此,近几年公司收入大幅增长的布景下,2024年前三季度,公司经疏通后蚀本依旧高达7617.2万好意思元。

放弃2024年前三季度,公司激光雷达销量多达16.88万台,即便如斯,图达通仍处在多半蚀本当中。商酌到统统新动力汽车行业及大客户蔚来的销量增速均在放缓,公司销量或难重现前几年雷同的大幅增长。

此外,为了不绝裁减资本及晋升产物工夫,图达通明续仍需要保管较高的研发开销。在此布景下,图达通念念要扭亏为盈难度进一步增长。

对此,「探客出行」试图向图达通了解,在新动力汽车销量及主要客户销量均放缓布景下,翌日公司将通过何种门路杀青扭亏为盈,扭亏为盈又将在哪一年杀青?放弃发稿,未获取图达通回复。

2、大客户委派量下滑坏账三年内激增100倍

图达通与蔚来的相关极度密切。据悉,前者最大客户就是新动力车企蔚来。

瓦解期内,公司着手于蔚来的收入分离为5882.8万好意思元、1.098亿好意思元、1.095亿好意思元,占公司收入比例分离为88.7%、90.6%、92.4%,收入占比逐年晋升。

昔日,蔚来手脚一家与理念念、小鹏汽车王人名的新动力车企,2020年三家车企确切并肩而行。近两年,蔚来不管是销量如故财务水平均在掉队。

2024年蔚来新动力汽车销量为22.20万辆,同比增长38.7%,销量固然合手续增长,但销量还不到理念念汽车一半。

2025年1月,成绩于小鹏P7及小鹏MONA M03的奏凯,小鹏汽车以30350台成为新势力车企委派量第二企业,同时蔚来委派量仅为7951辆,掉至新势力第11位,以致不如岚图。

除委派量开动掉队,蔚来盈利才智及市值也被理念念汽车及小鹏拉开差距。据东方钞票数据,2024年上半年蔚来除税后净蚀本高达102.31亿元,继2023年上半年净蚀本107.95亿元后,蚁集两个上半年蚀本金额超百亿元,当今仍未看到削弱蚀本的趋势。比拟之下,理念念汽车早已杀青盈利,小鹏汽车蚀本也在快速削弱。

在中枢大客户委派量及财务情状不睬念念的布景下,商场关于图达通明续激光雷达销量增长未免会产生担忧。

对此,「探客出行」试图向图达通了解,在主要客户蔚来委派量下滑的布景下,公司有无具体移交狡计?翌日是否有才智拓展其他客户来对冲主要客户事迹下滑的风险?放弃发稿未获取图达通答谢。

除成长才智被商场质疑外,图达通坏账也在走高。瓦解期内,公司应收账款余额为3776.6万好意思元、3236.5万好意思元、3525.6万好意思元。

固然应收账款余额莫得高潮,但坏账却在走高。同时,公司坏账金额分离为1.5万好意思元、16.8万好意思元、158.9万好意思元,不到三年时期,公司坏账金额增长超100倍。

(图 / 摄图网,基于VRF条约)

对此,「探客出行」试图向图达通了解,公司在应收账款余额下跌的布景下,坏账计提为何成百倍增长,坏账是否来自主要客户蔚来?放弃发稿未获取图达通答谢。

令东说念主担忧的是,由于主要客户合手续大额蚀本,且莫得任何减少蚀本的迹象,在与蔚来如斯深度绑定的情况下,图达通很难不受到蔚来合手续、大额蚀本的影响。

3、行业内卷加重公司拓客难

关于图达通而言,开拓除蔚来之外的客户是公司当务之急,但这并非易事。

2018年,在A轮融资时,蔚来以3000万好意思元战术领投了图达通,后续通过深度绑定蔚来,让公司产物面市赶紧掀开销路。2022年,公司激光雷达市占率便高达15%。

(图 / 摄图网,基于VRF条约)

2023年前5月,图达通激光雷达市占率一度高达27.5%,但随后公司激光雷达出货量被禾赛科技、速腾聚创所反超,公司2023年商场份额也从岁首的27.5%下跌至19%。

2024年跟着华为系智能汽车销量快速增长,图达通商场份额再度被华为第一代96线中长距激光雷达产物所霸占,2024年图达通激光雷达市占率进一步下滑至13.4%。

图达通商场份额被霸占,与其产物定位有很大相关。据悉,图达通环球独逐一家能够大规模量产车规级1550nm激光雷达的公司,因此公司激光雷达产物从出身之初便定位高端车型,该产物只须30万元以上车型能用。

2024年,智能驾驶成为各大车企劫夺商场的蹙迫技能,搭载激光雷达的高阶智驾车型杀青价钱下探,低至15万元级别。2025年纪首,比亚迪放出大招,6.98万元的车就不错带智驾版,预示着全民智驾时期的到来。

(图 / 摄图网,基于VRF条约)

这关于定位高端车型的图达通而言,无疑是当头棒喝。简略富厚到本人产物的局限性,2023年其在上海车展发布了禁受905nm阶梯的Robin灵雀平台,并亮相两款产物,该产物主要适用于经济车型,但本色后果并不睬念念。

从败露的数据来看,除蔚来外,固然图达通还与深向、陕重汽等就激光雷达经管决议达成合营,但公司事迹仍高度依赖蔚来一家。此前,有音讯报说念,图达通还是拿下了零跑汽车主机厂定点。即便如斯,图达通客户开拓情况仍与禾赛科技和速腾聚创进出甚远。

为了拿下更多客户,禾赛科技开启了急躁的价钱战,此前,禾赛科技CEO李一帆暗意2025年公司激光雷达价钱将减半。

图达通激光雷达由于产物坐蓐资本腾贵、研发干预大,其价钱竞争上风远逊于禾赛科技,进一步制约公司客户开拓。

由于客户开拓才智有限,图达通产能期骗率一直不高,据招股书败露信息,2024年4月公司宁波激光雷达坐蓐基地暂停运营。

关于图达通而言,在比亚迪推出6.98万元智能驾驶车型后,全民智驾时期还是驾临。

定位于高端商场的图达通还是失去先机,加之中枢客户蔚来委派量及财务数据并不睬念念,公司商场份额合手续丢失,图达通本人也在合手续蚀本当中。翌日公司能否奏凯翻盘,很猛经由要看公司鼓舞及最大客户蔚来能否逆袭。

*文中题图来自:图达通官网欧洲杯体育。

据上不雅新闻音信开云(中国)Kaiyun·官方网站 - 登录入口,据韩联社报谈,当地技能5月19日,韩国民调机构Realmeter发布第21届总统候选东谈主撑合手率打听后果,共同民主党总统候选东谈主李在明以杰出50%的撑合手率当先,但与国民力量党总统候选东谈主金文洙的差距有所浮松。据报谈,打听后果显现,李在明撑合手率较上一次打听下滑1.9个百分点, 金文洙(尊府图) 金文洙撑合手率高涨有多方面原因。一方面,他收拢李在明的“亲华”言论大作念著作,通过驳倒李在明“亲中倾向严重,不相宜韩国安全利益”

查看更多

《燃气安全风险贯注与系统想维》开云体育 助理义婷:微博https://weibo.com/u/3988899917 课程时长:3小时 课程大纲: 第一部分:燃气行业安全范例 1.燃气行业安全范例笼统 国度和方位燃气安全王法 城镇燃气筹画安全紧要隐患判定范例 燃气范例设想、施工与验收表率 2.燃气范例安全照顾范例 1)燃气厂站安全照顾 •燃气储罐监测与报警安装 •防爆电气开导条目 •可燃气体泄漏报警安装 2)燃气管说念与调压范例照顾 •管线保护边界条目 伸开剩余83% •调压安装安全保护顺次 3

查看更多

菲律宾总统马科斯条件系数内阁部长提交辞呈,他的办公室称此举是一次“斗胆诊治”,以便给总统空间评估每个部门的进展。菲律宾总统办公室22日发表声明指出:“这与个东谈主无关,而是关乎进展、调和解进攻性。”声明称:“那些还是完结本心并陆续完结本心的东谈主将受到招供。但咱们不成自夸。停留在爽快区的期间还是罢了。” 菲律宾按期进行中期选举。这次选举被视为2028年菲律宾总统大选的前线战,更是菲律宾两大众眷之间的命悬一线之战。在这次要津选举中,触及众议院一王人317个席位、征询院半数(12个)席位的改组,以

查看更多

5月21日开云体育,巴基斯坦全军新闻局针对本日俾路支省胡兹达尔校车遇袭事件发布音信称,进军由印度筹划并由其在俾路支省的代理东说念主奉行。 音信称,凭证初步论说,进军形成3名儿童和2名成东说念主物化,多名儿童受伤。此前,巴基斯坦媒体称,事件形成5名儿童物化,38东说念主受伤。 印度方面临此暂无呈报开云体育。(总台记者 崔如)

查看更多新闻中心国际企业科技园3941号

www.wojiushiwaner.xyz