热门栏目

自选股

数据中心

行情中心

资金流向

模拟来往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来往

客户端

着手:湖畔新言

新湖不雅点:

11月初东说念主大常委会利空影响基本消化,12月政事局会议以及中央经济职责会议行将召开,关爱阛阓关于会议本色的宏不雅策略的预期情况。

供应方面,11月螺纹产量冲高回落,热卷产量舒服回升。12月螺纹产量将不绝季节性走低,而热卷产量受到钢厂转产以及产线西宾完成,产量将快速回升。

需求方面,12月国内螺纹终局需求不绝分化,南边工地不绝节前赶工,朔方工地受降温影响,施工受到影响,瞻望螺纹需求将渐渐季节性走弱。地产销售策略利好效力还在,销售不绝防守,但新开工降幅扩大,不利建材需求。专项债刊行实现,渐渐落地,基建工地资金孔殷有所缓解。热卷终局制造业施工季节性不赫然,汽车家电挖掘机船舶及集装箱等制造业的产销发达向好,撑抓热卷的需求。

出口方面,国内钢材出口防守高位,瞻望后续钢材的出口不绝防守高位,关爱接下来钢厂出口订单的情况。

库存方面,11月螺纹总库存累库的幅度低于预期,12月螺纹供需两弱,但库存将季节性累库。12月热卷产量将渐渐回升,总库存有望见底回升。

举座上看,12月政事局会议以及中央经济职责会议的宏不雅利好预期将撑抓成材价钱,而成材基本面矛盾不大,瞻望成材价钱将防守轰动走势,关爱12月会议的具体已矣。

供应分析:

螺纹产量回升起间有限 热卷供应有望记忆

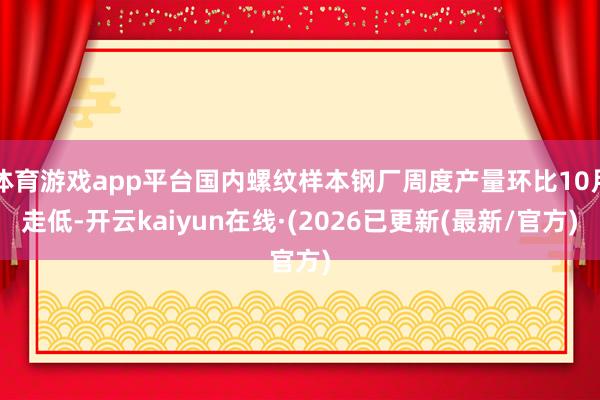

11月份国内螺纹利润环比出现回落,电炉利润也出现走低。国内螺纹样本钢厂周度产量环比10月走低,不外扫数11月螺纹产量防守相对结识,产量变化不大。从数据上看,升天11月26日,样本钢厂螺纹周度产量为233.82万吨,环比10月下落3.86%。11月螺纹周度产量基本防守233万吨傍边。热卷方面来看,10月以来国内热卷库存压力得到缓解,11月部分钢厂筹办将铁水产量从螺纹流回热卷,但11月因为钢厂产量西宾的影响,热卷产量回升的程度不大。数据上看,升天11月26日,热卷周度产量达到311.85万吨,环比10月底回升2.82%。

12月跟着需求干涉季节性淡季,国内螺纹产量预期渐渐走低。而跟着热卷产量西宾完成以及铁水从螺纹流回热卷,热卷产量将不绝回升。

11月铁水产量高位 12月铁水产量将舒服回落

铁水端来看,11月国内高炉铁水产量高位轰动,铁水产量并未出现往年那样的环比下落的情况。从数据上看,升天11月26日,247家样本钢厂的日均铁水产量为235.8万吨,环比10月底微增0.14%,钢厂盈利比例环比10月下面落6.49个百分点至54.55%。11月国内钢厂高炉铁水的日均产量防守高位,产量变化不大。瞻望12月开动国内钢厂高炉日均产量将环比回落,不外12月的产量回落的速率将偏慢。

需求分析:

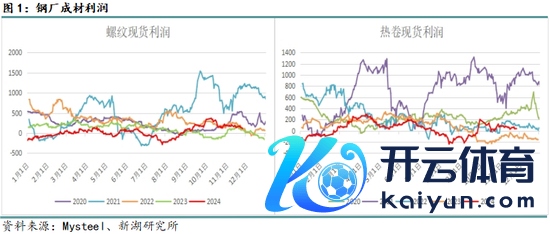

12月缔造需求季节性回落 热卷需求将抓稳

11月国内建材需求季节性回落,朔方气温下落,工地施工受限,需求季节性回落。南边地区跟着雨水天气减少,工地赶工需求加多,撑抓建材的需求。瞻望12月建材的需求将不绝季节性回落,南边地区工地赶工撑抓建材需求,导致建材需求回落的节律放缓。

热卷终局需求季节性并不赫然,终局需求韧性仍在,需求抓稳,热卷的终局需求要好于建材。

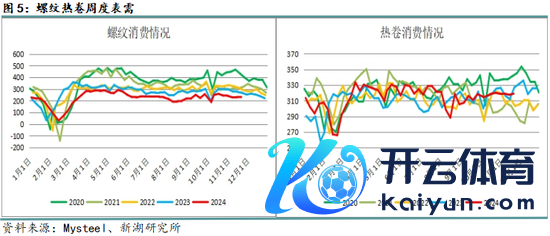

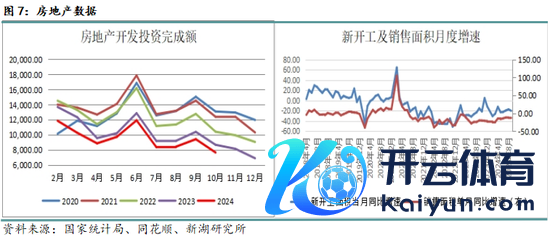

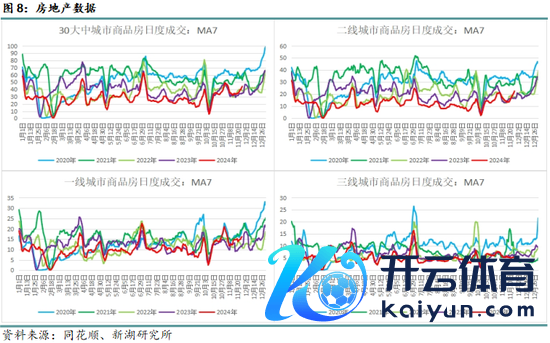

地产销售好转 关爱抓续性

2024年10月国内地产新开工面积当月同比降幅扩大,销售面积同比快速收窄。从统计局的数据来看,2024年1-10月国内地产行业新开工面累积计同比下落22.6%,房屋销售面累积计同比下落15.8%;10月国内地产新开工面积当月同比下落26.62%,销售面积当月同比下落1.63%。从地产新开工面积情况来看,10月地产新开工面积未见赫然改善,同比降幅不绝扩大,后期地产仍旧连累成材需求。9月底国内一线城市消弱限购以及阻挡出台刺激房地产销售的策略,国内商品房销售有所好转,10月以来二手房以及新址成交均好转。现在商品房销售仍旧处于策略刺激期中,后续需要关爱商品房销售好转的抓续性。不外短期来看,商品房销售好转,对房地产新开工面积的拉算作用有限,瞻望12月地产仍旧是连累建材需求。

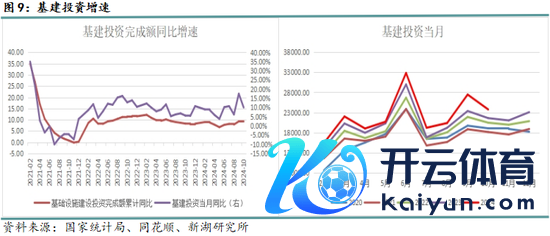

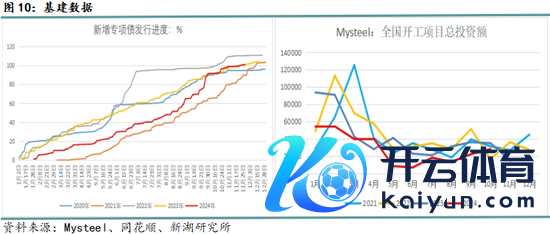

专项债新发实现 所在政府化债启动

2024年1-10月国内基建投资完成额累计同比加多9.35%,10月基建投资完成额当月同比加多10.03%。跟着国内所在政府新增专项债刊行实现,资金渐渐落实什物职责量,工地资金情况有所好转,基建施工完成额有所好转。11月所在政府新增专项债刊行及基本完成。从各所在政府统计的数据来看,升天11月27日,各所在政府累计刊行新增专项债共计39385.79亿,累计完成100.99%。从Mysteel统计的寰宇新开工技俩数据来看,5、6月份寰宇新开工项接洽总投资额见底之后,总投资额环比回升。10月当月新开工技俩总投资额同比下落19.48%,环比加多26.47%。跟着新增所在专项债刊行完毕,新开工技俩环比抓续好转,但同比仍旧防守负增长。举座上看,全年的新开工情况将不绝防守负增长,基建的新开工技俩增长乏力。

11月8日东说念主大常委会实现,所在政府共计取得10万亿的化债额度。从11月15日开动国内所在政府开动不绝刊行专项债进行隐性债务置换。凭证各所在政府仍是刊行以及行将刊行的情况来看,升天11月27日,凭证刊行筹办11月-12月所在政府刊行用于隐性债务置换的专项债共计11699.49亿元。隐性债务置换大约缓解所在政府的财政孔殷情况。

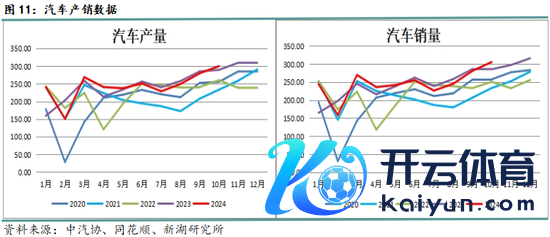

以旧换新策略刺激 汽车产销同环比回升

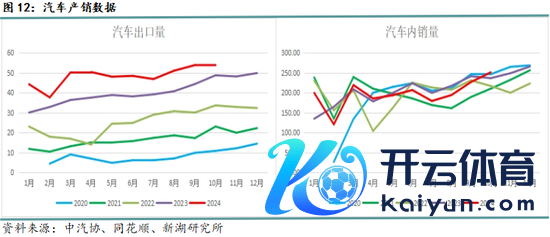

2024年1-10月汽车产量累计同比加多1.9%,销售累计同比加多2.7%。月度数据来看,2024年10月汽车当月产量同比加多3.6%,销量同比加多7%。10月汽车同环比增速均转正,主若是汽车出口以及国内以旧换新策略提振汽车糜费。出口方面,2024年1-10月国内汽车累计出口485.5万辆,累计同比加多23.8%。10月国内汽车出口54.2万辆,出口同比加多11.1%,汽车出口不绝翻新高。内销方面,10月国内汽车销量同比加多6.17%,增速转正。1-10月汽车内销累计销量1976.9万辆,累计同比下落1.38%,降幅收窄。近期欧盟传出有望取消对国内电动汽车加多的关税,这对国内电动汽车的出口有一定撑抓。

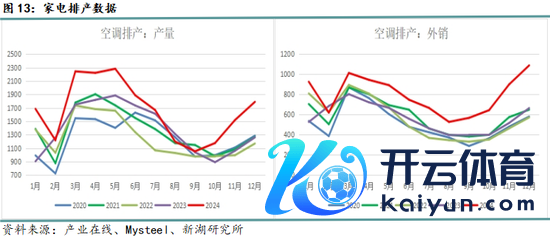

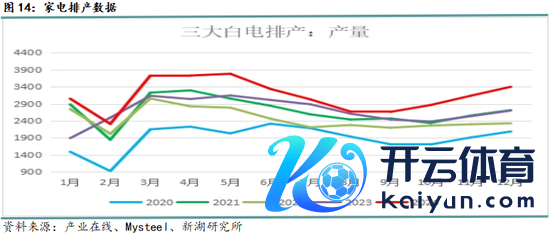

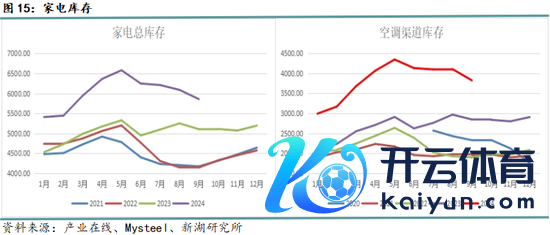

家电排产环比回升 出口撑抓需求

12月国内三大白电的排产不绝回升,内销量排产环比加多,出口排产不绝大幅回升。从数据上看,12月三大白电排产量环比加多8.38%,其中内销排产环比加多2.55%,出口排产环比加多13.79%。举座上看,受到以旧换新策略的提振以及家电出口需求强力撑抓,家电排产预期向好,对板材需求有所撑抓。

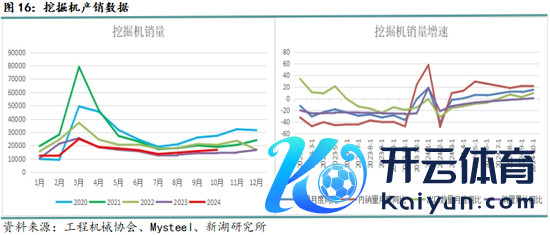

船舶集装箱防守高增速 挖掘机内销增速发达向好

2024年1-10月国内挖掘机销量累计同比加多0.47%,其中出口累计同比下落7.41%。10月单月数据来看,10月挖掘机销量当月同比加多15.1%,内销量同比加多21.6%,出口当月同比加多9.46%。挖掘机月度销量数据发达向好。

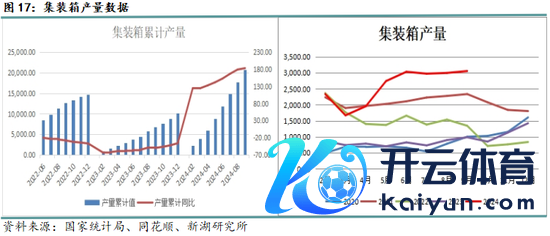

2024年1-10月国内集装箱累计产量同比大幅加多191%,累计增速不绝大幅加多。10月当月集装箱产量同比加多254.5%。集装箱产量不绝防守同比大幅加多,月度产量创近几年以来新高,短期撑抓板材需求。

2024年1-9月国内船舶新接订单以及在手订单仍旧防守同比高增速。1-9月国内船舶新接订单累计同比加多51.9%,手抓订单累计同比加多44.3%。国内船舶订单数据防守高速增长,对板材的需求撑抓强。

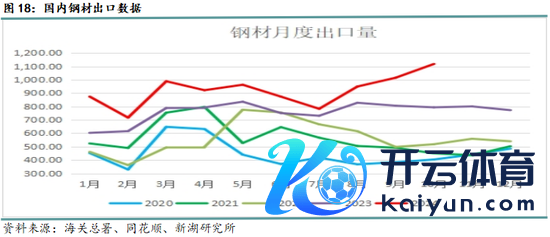

钢材出口发达强盛 关爱钢厂接单情况

2024年1-10月国内钢材出口不绝保抓强势。从出口的数据上看,2024年1-10月国内钢材出口9189万吨,累计同比加多22.96%。10月当月国内钢材出口1118万吨,当月同比加多40.81%,环比加多10.15%。国内钢材出口不绝防守强盛,大约缓解国里面分钢材多余压力,后续关爱钢厂出口接单情况。

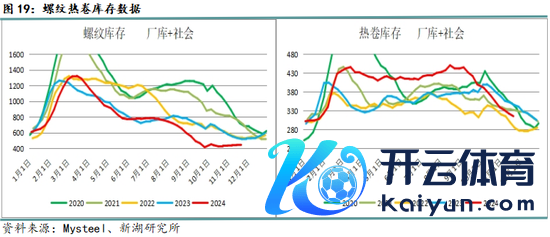

库存分析:

11月国内螺纹总库存低位踌躇,库存并未出现快速累积,11月底总库存出现环比下落的情况,库存完全值处于历史同时低位水平,朔方快速累库,南边库存防守低位,举座库存发达好于预期。从数据上看,升天11月21日,螺纹总库存445.11万吨,环比10月底回升1.79%,同比下落14.4%,螺纹总库存处于近几年同时低位。11月螺纹产量高位回落,供应压力有所缓解,南边地区工地赶工,撑抓螺纹需求,11月螺纹库存累库低于预期。国内螺纹需求在12月将不绝季节性走低,螺纹产量也将渐渐走低,瞻望螺纹库存在12月将不绝季节性累库存。

热卷方面,11月热卷终局需求韧性仍在,终局需求防守结识,但热卷产量还原的速率偏慢,国内热卷的总库存不绝下落。从数据上看,升天11月21日,热卷总库存315.23万吨,环比10月下落6.95%,同比下落8.7%。11月国里面分钢厂将铁水从螺纹流回热卷,但11月由于钢厂热卷产线西宾导致热卷产量还原的速率偏慢。12月跟着钢厂热卷产线西宾实现,热卷产量将快速还原,而热卷终局需求抓稳,瞻望12月热卷总库存将见底回升。

宏不雅分析:

11月8日东说念主大常委会实现,会议仅公布共计10万亿的所在政府化债筹办,会议本色低于阛阓预期。11月中旬阛阓关于会议的利空预期基本计价,阛阓干涉宏不雅策略真空期。12月国内将召开政事局会议以及中央经济职责会议安排来岁的经济职责,会议召开之前阛阓或将对会议本色有所炒作。另外,特朗普筹办上台后对国内出口知音意思国的商品至极加多10%的关税,这意味着好意思国对中国商品加征关税将渐渐落地。为了对冲好意思国加征关税对国内经济形成的不利影响,国内或将加大经济刺激的力度。

新湖不雅点:

11月初东说念主大常委会利空影响基本消化,12月政事局会议以及中央经济职责会议行将召开,关爱阛阓关于会议本色的宏不雅策略的预期情况。

供应方面,11月螺纹产量冲高回落,热卷产量舒服回升。12月螺纹产量将不绝季节性走低,而热卷产量受到钢厂转产以及产线西宾完成,产量将快速回升。

需求方面,12月国内螺纹终局需求不绝分化,南边工地不绝节前赶工,朔方工地受降温影响,施工受到影响,瞻望螺纹需求将渐渐季节性走弱。地产销售策略利好效力还在,销售不绝防守,但新开工降幅扩大,不利建材需求。专项债刊行实现,渐渐落地,基建工地资金孔殷有所缓解。热卷终局制造业施工季节性不赫然,汽车家电挖掘机船舶及集装箱等制造业的产销发达向好,撑抓热卷的需求。

出口方面,国内钢材出口防守高位,瞻望后续钢材的出口不绝防守高位,关爱接下来钢厂出口订单的情况。

库存方面,11月螺纹总库存累库的幅度低于预期,12月螺纹供需两弱,但库存将季节性累库。12月热卷产量将渐渐回升,总库存有望见底回升。

举座上看,12月政事局会议以及中央经济职责会议的宏不雅利好预期将撑抓成材价钱,而成材基本面矛盾不大,瞻望成材价钱将防守轰动走势,关爱12月会议的具体已矣。

新浪调解大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:赵想远 体育游戏app平台

今天来和民众聊聊一个相对小众但遏制暴戾的疾病 —— 松果体瘤。它长在大脑深处的松果体部位,固然不常见开yun体育网,但一朝出现,症状发达却波及多个方面。了解这些症状,说不定就能在枢纽本领为我方或身边东说念主敲响健康警钟! 一、神经系统症状:身段发出的 “求救信号” 颅内压增高:松果体瘤会像个 “侵扰分子”,遏制脑脊液平常轮回,导致颅内压力蹭蹭往高涨。最径直的感受便是频繁且剧烈的头痛,这种痛可不是庸俗偏头痛能比的,通常在黎明发作得更是非,还会随着身段姿势变化而加剧。紧接着便是喷射性吐逆,和一般肠

查看更多

“螃蟹脚”是一种寄生在树龄较高的古乔木茶树上的寄生物。 先说谜底,它不是茶也不是虫,而是一种寄生植物。它的情愫是绿色(采摘晒干后形成棕黄色),神志像小珊瑚,因寄生枝杆节状,带毫,形如蟹脚,故此被当地东谈主称为“螃蟹脚”。 “螃蟹脚”为寄生科(Visum ard Burro.f)干燥带叶茎枝。别号有螃蟹角、螃蟹夹、寄生包、枫叶寄生、风饭寄生、路路通寄生、百子痰梗等,是云南省民间常用的止咳祛痰药。 据医学大众考据,“螃蟹脚”其性寒凉,味微酸,饮后回甘爽甜,具有清热解毒,健胃消食,清胆利尿,裁减血脂

查看更多

阐扬中医一无长处 破解世界健康贫窭 智造:绽放中中文静宝库的新钥匙“五分钟即可收效的中医文化”自助正脊健脑明目、太极脏功,功法、手法“净化东说念主体内环境”到手破解现活着界降糖除瘫贫窭,为促进全球50多亿网民“自助正脊健脑明目”孝顺上策!中医药文化传播大使闫舟师2025年5月13日荣获:世界卫生组织天然与传统医学科学有计划院“中医外洋科技恶果奖”。 伸开剩余74% 闫舟师现为:朱德委员长保健医胡维勤确认注解、国度保健局胡进江将军和李佃贵国医大家学术传承东说念主,北京闫氏中病院院长、红墙太医胡维

查看更多

7日欧洲杯体育,一项改良刷屏基金圈,关连到8亿多基金投资东谈主的亲身利益。 证监会当日对外发布的《激动公募基金高质料发展行动决策》,对收费花样、探员评价轨制等进行调整,以扭转基金公司“旱涝保收”表象,督促基金公司从“重领域”转向“重呈报”,公募基金行业迎来系统性变革。 改良决策中最重要的小数等于基金解决费要跟功绩挂钩。 以往,不管基金收货依然亏钱,基金公司的收费模范皆相似,皆按固定费率收取。新的机制下,基金公司要与投资者“步调一致”,功绩差必须少收费,功绩好的不错合适提高收费模范。 不外,改良

查看更多新闻中心国际企业科技园3941号

www.wojiushiwaner.xyz